Es wird aufgezeigt, inwieweit ein Abschluss nach Swiss GAAP FER 21 den Anforderungen des neuen Rechnungslegungsrechts (RLR) gemäss Art. 957 ff. des Obligationenrechts (OR) entspricht. Im Zentrum stehen gemeinnützige, soziale Nonprofit-Organisationen (NPO), welche bereits heute Swiss GAAP FER 21 sowie die Kern-FER anwenden und nicht als grosse Organisationen im Sinne von Art. 961 ff. OR zu klassifizieren sind.

Unter dem alten Recht waren die meisten NPO nicht dazu verpflichtet, einen aussagekräftigen Abschluss zu erstellen. Kaufmännisch tätige Vereine (1) sowie nicht kaufmännische Stiftungen (2) mussten bloss die rudimentären allgemeinen Buchführungsvorschriften von Art. 957 ff. des bisherigen OR befolgen. Und die weitergehenden aktienrechtlichen Buchführungsvorschriften galten bloss für Stiftungen mit einem kaufmännischen Gewerbe. Das neue Rechnungslegungsrecht macht nun keinen Unterschied mehr zwischen diesen beiden Rechtsformen, denn der Umfang der Buchführungspflicht sowie die Gliederungstiefe der Jahresrechnung hängen im Wesentlichen von der Grösse der Organisation ab.

Art. 962 Abs. 1 Ziff. 3 OR verlangt nun von jenen NPO,

die zu einer ordentlichen Revision verpflichtet sind, «zusätzlich» zum handelsrechtlichen Abschluss die Anwendung eines anerkannten Rechnungslegungsstandards (Swiss GAAP FER, IFRS oder US GAAP). Im Umkehrschluss bedeutet dies, dass Swiss-GAAP-FER-21-Anwender nicht mehr wie bisher von der obligationenrechtlichen Rechnungslegungspflicht nach Art. 957 ff. OR befreit sind. Auf den ersten Blick müssten demnach sämtliche NPO einen dualen Abschluss erstellen, die aufgrund anderer Standards (z. B. Zewo Gütesiegelreglement (3) oder Swiss Foundation Code (4)) bereits Swiss GAAP FER berücksichtigen müssen. Im vorliegenden Beitrag soll geprüft werden, inwiefern die alleinige Anwendung von Swiss GAAP FER bzw. Swiss GAAP FER 21 die betreffenden NPO de facto von der obligationenrechtlichen Buchführungspflicht befreit und welche Informationen gegebenenfalls zusätzlich offenzulegen sind.

Im Zentrum der Fachempfehlung Swiss GAAP FER 21 (5), welche vor zwölf Jahren speziell für spendenfinanzierte NPO geschaffen worden ist, stehen eine True & Fair View sowie strenge Gliederungs- und Bewertungsvorschriften: In Ergänzung zu den übrigen Swiss GAAP FER – je nach Organisationsgrösse entweder nur die Kern-FER (Regel) oder zusätzlich die Gesamt-FER (Ausnahme) – müssen beispielsweise Informationen über Administrations- und Fundraisingaufwendungen, Freiwilligenarbeit, Transaktionen zu Nahestehenden oder Projektverpflichtungen offengelegt werden. Swiss-GAAP-FER-Anwender, welche als «gemeinnützige, soziale Nonprofit-Organisation» (6) zu definieren sind, sollten auch Swiss GAAP FER 21 einhalten. Die allermeisten NPO – darunter auch viele bekannte und national tätige Hilfswerke – erfüllen die Grössenkriterien von Swiss GAAP FER 1/2 nicht und dürfen sich demnach neben Swiss GAAP FER 21 auf die Anwendung der Kern-FER beschränken.

Die Grössenkriterien nach Swiss GAAP FER 1/2, die tiefer liegen, wie denjenigen des OR (7), sind in Abbildung 1 dargestellt.

Die Grössenkriterien nach Swiss GAAP FER 1/2, die tiefer liegen, wie denjenigen des OR (7), sind in Abbildung 1 dargestellt.

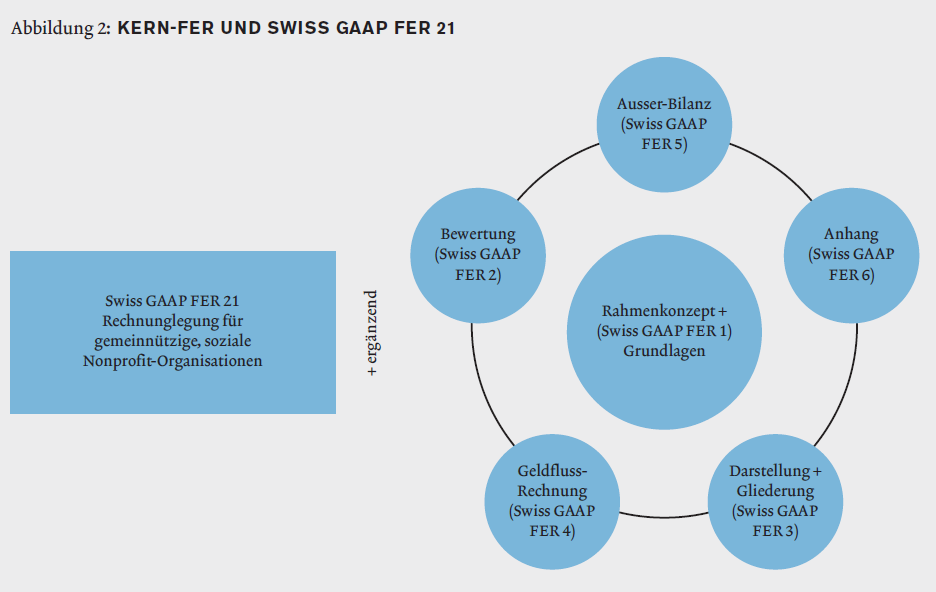

2.1 Kern-FER: Die Kern-FER-Fachempfehlungen beschränken sich auf wesentliche Grundsätze, ohne den Level True & Fair preiszugeben.

Abbildung 2 zeigt auf, welche Fachempfehlungen die Kern-FER beinhalten und von den NPO, welche Swiss GAAP FER 21 mit der Kern-FER kombinieren, im Einzelnen anzuwenden sind. Für verbundene NPO geltenzudem die Bestimmungen von Swiss GAAP FER 30 über die Konzernrechnung.

2.2 Transaktionen mit nahestehenden Personen: Die NPO sind gemäss Swiss GAAP FER 21/41 dazu verpflichtet, Bindungen zu nahestehenden Personen zu benennen, wobei Swiss GAAP FER 21/58 in diesem Zusammenhang auf denspezifischen Standard Swiss GAAP FER 15 verweist, der mehr beinhaltet als das OR. So verlangt Swiss GAAP FER 15 Art, Volumen sowie Konditionen sämtlicher wesentlicher Transaktionen offenzulegen, selbst wenn die entsprechende Leistung in Form von Know-how oder unentgeltlicher Arbeitszeit erbracht wird (Swiss GAAP FER 15/11). Demgegenüber fordert Art. 959 a Abs. 4 OR den Ausweis von Forderungen und Verbindlichkeiten gegenüber direkt oder indirekt Beteiligten und Organen sowie von Unternehmen, an denen Beteiligungen bestehen. Art. 959 c Abs. 2 OR verlangt explizit die Offenlegung von Verbindlichkeiten gegenüber der Vorsorgeeinrichtung (Ziff. 7) sowie die Anzahl und den Wert von Beteiligungsrechten oder Optionen auf solche Rechte für alle Leitungs- und Verwaltungsorgane sowie für die Mitarbeitenden (Ziff. 11). Mit der Transparenz von Transaktionen mit nahestehenden Personen wird das Risiko von verdeckten sowie unrechtmässigen Vorteilszuwendungen eingeschränkt und das Vertrauen bei Spendern und Destinatären gestärkt.

Swiss GAAP FER 21 passt die Vorgaben für die einzelnen Teile der Jahresrechnung den Gegebenheiten einer NPO an. Nachfolgend wird geprüft, inwiefern damit die Erfordernisse des neuen Rechnungslegungsrechts erfüllt sind.

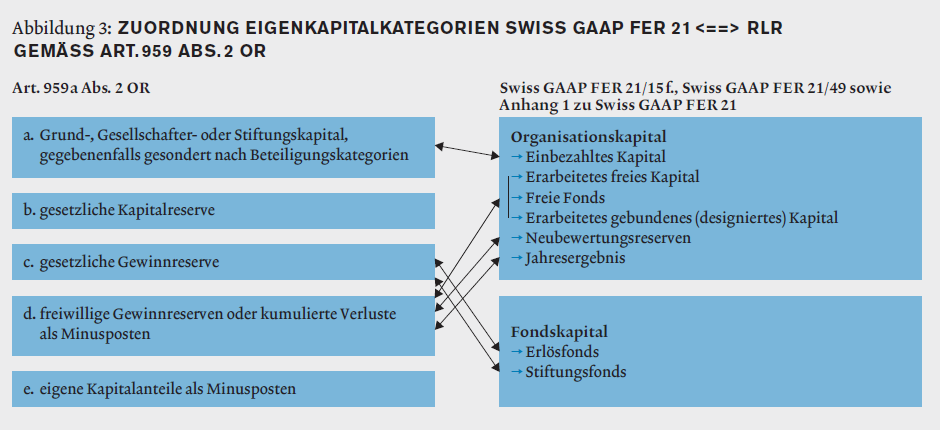

Vergleich Bilanzen: Die Mindestgliederungsvorschriften von Swiss GAAP FER 3 und Art. 959 a OR bezüglich der Aktiven sowie des Fremdkapitals (Verbindlichkeiten inkl. Rückstellungen) sind – abgesehen von vereinzelt etwas anderen Bezeichnungen – weitgehend identisch. Allerdings verlangt Art. 959 a Abs. 1 Ziff. 2 OR den separaten Ausweis von Beteiligungen und nicht einbezahltem Grundkapital – beides Tatbestände, die bei NPO i. d. R. nicht vorkommen und daher vernachlässigbar sind. Vordergründig die grössten Differenzen bestehen beim Eigenkapital. Swiss GAAP FER 21 führt zwei ganz NPO-spezifische Kapitalkategorien ein, die im OR so nicht vorgesehen sind: das Fonds- sowie das Organisationskapital. In Übereinstimmung mit internationalen NPO-Accoutingstandards werden diese beiden Kategorien dadurch begründet, dass bei gemeinnützigen Organisationen die Zuwendungen i. d. R. zweckgebunden sind (8). Bei NPO kommt das Eigenkapital primär den Destinatären und nicht wie im Forprofit-Bereich den Eigentümern zugute – gemäss Swiss GAAP FER 21/15 ff. entweder im Rahmen des allgemeinen Organisationszwecks (Organisationskapital) oder noch eingeschränkter für spezielle Ziele (Fondskapital). Zählt man in der NPO-Bilanz das Fonds- und das Organisationskapital nach der Swiss-GAAP-FER-21-Definition zusammen, erhält man im Total das Eigenkapital gemäss Art. 959 a Abs. 3 OR. Während im Swiss-GAAP-FER-21-Abschluss dementsprechend die Zweckbindung des Eigenkapitals im Vordergrund steht (Welche Mittel sind für welche Projekte und Arbeitsschwerpunkte auszugeben?), geht es im Rechnungslegungsrecht – welches seit jeher auf gewinnorientierte Gesellschaften mit partizipierenden Eigentümern ausgerichtet ist – primär um die Herkunft der Mittel und deren Verwendung. Jedoch berücksichtigt Art. 957 a Abs. 2 Ziff. 4 OR diesen Umstand indirekt, da die «Zweckmässigkeit mit Blick auf die Art und Grösse des Unternehmens» als Grundsatz der ordnungsmässigen Rechnungslegung genannt wird. Zusätzlich verlangt Art. 959 Abs. 7 OR, dass das Eigenkapital entsprechend der Rechtsform zu gliedern ist. Unter zusätzlicher Berücksichtigung des Klarheitsgebots von Art. 958 c Abs. 1 OR ist bei gemeinnützigen Institutionen eine solche Gliederung des Eigenkapitals, die auch die Zweckbindung der einzelnen Kategorien transparent macht, handelsrechtlich nicht nur zulässig, sondern indirekt sogar gefordert (9). Dies vor dem Hintergrund der Tatsache, dass sich die einzelnen Eigenkapitalkategorien der beiden Regelwerke wie dargestellt in Abbildung 3 entsprechen.

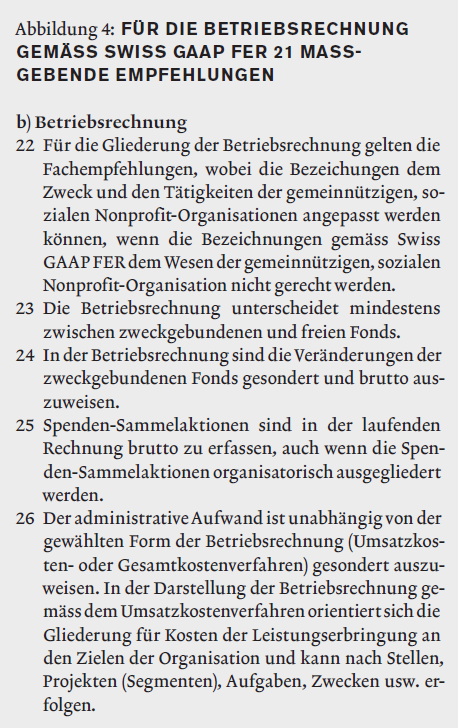

Vergleich Erfolgsrechnung bzw. Betriebsrechnung: Die Erfolgsrechnung, wie sie in Art. 959 b Abs. 2 OR mit einer Mindestgliederung verlangt wird, erfährt gemäss Art. 959 b Abs. 5 OR eine Erweiterung, indem zusätzliche Positionen auszuweisen sind, «sofern dies für die Beurteilung der Ertragslage durch Dritte wesentlich oder aufgrund der Tätigkeit des Unternehmens üblich ist». Nachfolgend ist deshalb zu prüfen, -> ob es in der Betriebsrechnung, wie die Erfolgsrechnung in Swiss GAAP FER 21 genannt wird, Positionen gibt, die den Vorgaben des OR widersprechen, sowie -> ob Positionen des OR in Swiss GAAP FER 21 fehlen, die in diesem Fall widerspruchsfrei ergänzt werden könnten.

Die Untersuchung beschränkt sich auf die Ausführungen in Swiss GAAP FER 21/22–26 sowie Swiss GAAP FER 21/53 f., da die Musterbetriebsrechnung (10) im Anhang 2 zu Swiss GAAP FER 21 «rein illustrativer» Natur ist. Die für die Betriebsrechnung massgebenden Empfehlungen von Swiss GAAP FER 21 finden sich in Abbildung 4. Gliederung und Darstellung der Erfolgsrechnung nach Swiss GAAP FER 3 widersprechen den obligationenrechtlichen Bestimmungen nicht (11). Es ist offensichtlich, dass Swiss GAAP FER 3/7 im Gesetzgebungsprozess einen starken Einfluss auf Art. 959 b OR gehabt hat. Von zentraler Bedeutung ist, dass das OR darauf hinweist, dass bezüglich Tätigkeit und Beurteilung weitere Positionen erforderlich sein können. Demzufolge ist es auch gesetzlich zulässig, die Veränderungen von Fonds- und Organisationskapital gemäss Swiss GAAP FER 21/24 und 54 in die gesetzliche Betriebsrechnung zu integrieren, um damit jeweils ein ausgeglichenes Jahresergebnis (Jahresgewinn = 0) zu erreichen. Gemäss Swiss GAAP FER 21/24 sind die Veränderungen (Zuweisung und Verwendung) der zweckgebundenen Fonds gesondert und brutto auszuweisen.

In der Musterbetriebsrechnung zu Swiss GAAP FER 21 geschieht dies jedoch nicht einzeln für jeden zweckgebundenen Fonds, sondern in summarischer Form (12). Gemäss dem Bruttoprinzip, welches auch Art. 958 c Abs. 1 Ziff. 7 OR postuliert, sind Sammelaktionen für Spenden brutto zu erfassen. Somit steht die Betriebsrechnung von Swiss GAAP FER 21 grundsätzlich nicht im Widerspruch zum neuen OR – in gewissen Teilen geht sie weiter. Allerdings müssen gemäss Art. 958 b OR zeitliche und sachliche Abgrenzungen immer dann vorgenommen werden, wenn der Umsatz CHF 100 000 übersteigt. Ein Anpassungsbedarf ergibt sich demzufolge für jene Swiss-GAAPFER-21-Anwender, die im Sinne von Swiss GAAP FER 21 nicht als grosse Organisation gelten und die bloss eine reine Einnahmen-/Ausgabenrechnung erstellt haben (13).

Anhang zur Jahresrechnung: Die Bestimmungen des OR sind weit detaillierter als jene von Swiss GAAP FER 6. Allerdings betreffen viele der in Art. 959 c Abs. 2 OR zusätzlich verlangten Angaben die gemeinnützigen Organisationen kaum (eigene Anteile, Leasingverbindlichkeiten, Mitarbeiteroptionen). Das Gleiche gilt auch für die Nettoauflösung stiller Reserven (Art. 959 c Abs. 1 Ziff. 3 OR), die aufgrund der True & Fair-Norm für Swiss-GAAP-FER-21-Anwender wegfällt.

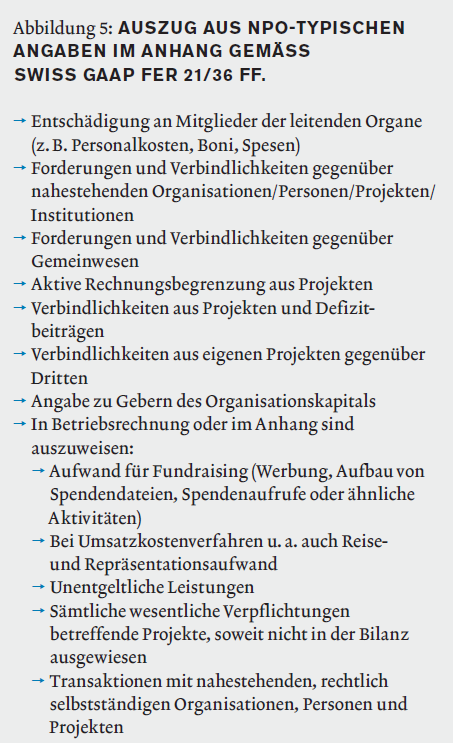

Demgegenüber verlangt Swiss GAAP FER 21/36 ff. verschiedene NPO-spezifische Angaben, die gesetzlich nicht vorgesehen sind und in der Abbildung 5 summarisch zusammengefasst sind. Hinzu kommt, dass gemäss Swiss GAAP FER 5 im Gegensatz zum Rechnungslegungsrecht umfangreicher über Eventualverbindlichkeiten und Ausserbilanzgeschäfte zu berichten ist. Weitgehend Übereinstimmung zwischen den beiden Regelwerken herrscht beim Ausweis der angewendeten Bilanzierungs- und Bewertungsgrundsätze gemäss Art. 959 c Abs. 1 OR bzw. FER 6/2. Soll der Swiss-GAAP-FER-21-Abschluss gesetzeskonform sein, sind die vom OR zusätzlich verlangten Angaben von vornherein in den Swiss-GAAP-FER-21-Abschluss zu integrieren, wobei grosse Organisationen zusätzlich Art. 961 a OR zu beachten haben (Angaben von langfristigen Verbindlichkeiten sowie Revisionsstellenhonorar).

Geldflussrechnung: Da das neue Rechnungslegungsrecht von kleinen Organisationen im Sinne der Einleitung zu Swiss GAAP FER 21 keine Geldflussrechnung fordert, ergibt sich hier keine Diskrepanz. Wird eine Geldflussrechnung freiwillig bzw. aufgrund Swiss GAAP FER 21/27 erstellt, ist dies handelsrechtlich zulässig, denn die Geldflussrechnung erhöht das zuverlässige Urteil über die wirtschaftliche Lage der NPO gemäss Art. 958 Abs. 1 OR.

Rechnung über die Veränderung des Kapitals gemäss Swiss GAAP FER 21: Obwohl das neue Obligationenrecht die NPO-spezifische «Rechnung über die Veränderung des Kapitals» gemäss Swiss GAAP FER 21/30 ff. nicht fordert, entstehen hier keine Konflikte, solange diese im Sinne von Art. 957 a Abs. 1 OR klar dargestellt ist. Die Kapitalveränderungsrechnung entspricht in etwa dem Eigenkapitalnachweis für Unternehmen nach Swiss GAAP FER 24.

Konzernrechnung: Gemäss OR sind nur grosse juristische Personen als Holding zum Konzernabschluss verpflichtet, falls nicht Minderheiten einen Konzernabschluss gemäss Art. 963 Abs. 1 sowie Art. 963 a OR verlangen. Im Gegensatz dazu fordert bereits die Kern-FER einen Konzernabschluss (Einleitung zu Swiss GAAP FER 30). Das OR wiederum kennt gemäss Art. 963 Abs. 4 OR zu den largen Bestimmungen noch eine Exiitklausel:

«Vereine, Stiftungen und Genossenschaften können die Pflicht zur Erstellung einer Konzernrechnung an ein kontrolliertes Unternehmen übertragen, wenn das betreffende kontrollierte Unternehmen durch Stimmenmehrheit oder auf andere Weise sämtliche weiteren Unternehmen unter einheitlicher Leitung zusammenfasst und nachweist, dass es die Beherrschung tatsächlich ausübt.»(14)

Zur Beurteilung der Konsolidierungspflicht stellt Art. 963 Abs. 2 OR auf die rechtliche oder faktische Stimmenmehrheit im obersten Leitungsorgan (Ziff. 1 und 2) ab sowie auf den beherrschenden Einfluss «aufgrund der Statuten, der Stiftungsurkunde, eines Vertrages oder vergleichbarer Instrumente» (Ziff. 3). Einen grossen Interpretationsspielraum überlässt auch Swiss GAAP FER 21/46. Die Ziffer stellt diesbezüglich auf die gleichen Kriterien wie das OR ab, hat den Konsolidierungsfokus aber Richtung Leitungsprinzip erweitert, indem nach Swiss GAAP FER 21/47 zur Beurteilung der gemeinsamen Kontrolle «die tatsächliche Wahrnehmung der Kontroll- oder Führungsaufgabe in Personalunion, wenn die Ziele der Organisation abgesprochen werden oder abgestimmt sind», massgebend sein soll und die Kontrolle auch informeller Natur sein kann. Im Gegensatz zu gewinnorientierten Unternehmen ist die Konsolidierung bei Stiftungen und Vereinen nicht primär durch beteiligungsrechtliche Quoten definiert, sondern durch andere Modelle der Beherrschung. Eine solche kann z.B. gegeben sein, wenn ein national tätiges Hilfswerk rechtlich selbstständige Sektionen gegründet hat und den jeweiligen Stiftungsrat/ Vereinsvorstand dominiert oder wenn dieses rechtlich selbstständige Stiftungsfonds verwaltet. Grundsätzlich ist die Konsolidierungspflicht nach Art. 963 ff. OR mit jener von Swiss GAAP FER 21 vergleichbar, zumal Swiss GAAP FER 21/11 auf die weitergehenden Bestimmungen von Swiss GAAP FER 30 verweist. Allerdings konkretisieren weder Swiss GAAP FER 30 noch das neue Rechnungslegungsrecht die besonderen Zusammenarbeits- und Beherrschungsmodelle, die im Nonprofit-Bereich existieren, genügend. Wie soll beispielsweise vorgegangen werden, wenn ein und dieselbe Person mehrere Hilfswerke gegründet hat, die zwar auf unterschiedlichen Geschäftsfeldern tätig sind, aber dennoch von dieser Person finanziell, operativ oder strategisch abhängig sind? Da springen die «Erläuterungen zur Konsolidierung» der Zewo in die Bresche, die klar festhalten, dass ein wesentliches Weisungsrecht eine Beherrschung beinhaltet (15). Bezüglich der NPO, die Swiss GAAP FER anwenden, gelten die Konsolidierungsregeln von Swiss GAAP FER 30, die eine True & Fair View erlauben. Ganz im Gegensatz dazu sieht auch das neue OR grundsätzlich von einer Konsolidierung nach Standard ab und begnügt sich somit mit der Buchwertkonsolidierung, bei der stille Reserven im Rahmen der Konsolidierung nicht aufgelöst werden müssen. Einzig kotierte Gesellschaften und Genossenschaften mit mindestens 2000 Mitgliedern und Stiftungen, die zu einer ordentlichen Revision verpflichtet sind, haben nach Art. 963 b Abs. 1 OR eine Konzernrechnung nach einem anerkannten Standard zu erstellen.

Damit lässt sich zusammenfassend festhalten: Zwischen den permissiven Konsolidierungsbestimmungen im neuen OR und denjenigen von Swiss GAAP FER 30, die für alle FER-anwendenden NPO gelten, liegen Welten. Bei FER ist die Konzernrechnung aber für jeden Konzern, auch für kleine Konzerne, vorgeschrieben. Wer Swiss-GAAP-FER-21-Anwender ist, der genügt dem OR bei weitem und zeigt eine Konzernrechnung, welche eine Beurteilung der NPO-Gruppe zulässt.

Aus diesen Überlegungen resultiert die erfreuliche Tatsache, dass für die handelsrechtlichen Erfordernisse kein grosser Zusatzaufwand entsteht, wenn eine NPO die Kern-FER mit Swiss GAAP FER 21 verbindet. Im Wesentlichen hat die betreffende NPO nur darauf zu achten, dass alle vom OR zusätzlich verlangten Anhangangaben bereits im Swiss-GAAP-FER-21-Abschluss vorgenommen werden. Demgegenüber stehen die von Swiss GAAP FER 5 sowie Swiss GAAP FER 21 zusätzlich verlangten Angaben sowie die Kapitalveränderungsrechnung in keinem Widerspruch zu den Grundsätzen der ordnungsmässigen Rechnungslegung gemäss Art. 957 a OR – sie erhöhen im Gegenteil die Transparenz. Allerdings ist ein Verzicht auf die Jahresabgrenzung, worauf sich kleine NPO gemäss Swiss GAAP FER 21 berufen können, gesetzlich nicht mehr zulässig. Weiter ist von der Verwendung NPO spezifischer Begriffe in Bilanz und Erfolgsrechnung abzusehen – dies mit Ausnahme der von Swiss GAAP FER 21 vorgesehenen Kategorien des Fonds- und Organisationskapitals. Dementsprechend kann im Regelfall ein und derselbe Abschluss einmal in Übereinstimmung mit dem Handelsrecht und einmal als Swiss-GAAP-FER-21-konform testiert werden.

- Gemäss Art. 69 a ZGB. Vgl. dazu auch Zöbeli, Daniel/Exer, Arthur/Baumann, Andreas: Rechnungswesen, Revision und Steuern für Vereine, Zürich 2010, S. 15 f.

- Gemäss Art. 83 a ZGB. Vgl. dazu auch Zöbeli, Daniel/Neubert, Luzius: Jahresabschluss und Finanzen von Stiftungen, Zürich 2009, S. 15 ff.

- Reglement über das Zewo-Gütesiegel für gemeinnützige Organisationen, Art. 11 Abs. 3, Zürich 2013.

- Swiss Foundation Code 2009, Empfehlung 26, S. 115 ff.

- Ausführlich dazu: Müller, Kaspar/Eberle, Reto (Hrsg.): Swiss GAAP FER 21, Zürich 2011.

- Vgl. Swiss GAAP FER 2012/13, Einleitung zu Swiss GAAP FER 21.

- Die Schwellenwerte von Art. 727 OR, die für die ordentliche Revision gelten, sind höher als diejenigen von Swiss GAAP FER 1/2: «Gesellschaften, die zwei der nachstehenden Grössen in zwei aufeinander folgenden Geschäftsjahren überschreiten: a. Bilanzsumme von 20 Millionen Franken, b. Umsatzerlös von 40 Millionen Franken, c. 250 Vollzeitstellen im Jahresdurchschnitt.»

- Vgl. dazu z. B. Löwe, Marion: Rechnungslegung von Nonprofit-Organisationen, Berlin 2003, S. 143 ff.

- Sehr herzlich danken die Autoren Dr. iur. RA und LL.M.Eur.

Florian Zihler vom Eidgenössischen Amt für das Handelsregister (EHRA) für seinen wertvollen Input zum Thema Eigenkapital bezüglich des revidierten Obligationenrechts einerseits und Swiss GAAP FER 21 andererseits. - Vgl. Swiss GAAP FER 2012/13, Anhang 2 zu Swiss GAAP FER 21.

- Vgl. Suter, Daniel/Teitler-Feinberg, Evelyn: Das neue Rechnungslegungsrecht, eine Entlastung für KMU?, in: Der Schweizer Treuhänder, 2012/11, S. 834–843, insb.S.838 f.

- Vgl. Swiss GAAP FER 2012/13, Anhang 2 zu Swiss GAAP FER 21, Ziff. F.

- In der Einleitung zu Swiss GAAP FER 21 werden grössere Organisationen im Sinne von Swiss GAAP FER 21 wie folgt definiert: «Als grosse Nonprofit-Organisationen im Sinne von Ziffer 3 und Ziffer 27 gelten Organisationen, wenn sie an zwei aufeinanderfolgenden Bilanzstichtagen zwei der nachfolgenden Grössen erreichen: – Bilanzsumme 2 Millionen Franken; – Erlöse aus öffentlichem Beschaffen von unentgeltlichen Zuwendungen (Spenden, Legate) und zweckbestimmte Gelder der öffentlichen Hand (öffentliche Beiträge) insgesamt 1 Million Franken; – bezahlte Arbeitnehmer für 10 Vollzeitstellen im Durchschnitt des Geschäftsjahres.»

- Dies ist aber kein Freipass für die generelle Ausklammerung von Stiftungen als konsolidierende Holding. Vgl. dazu: Florian, Zihler: Die Konzernrechnung gemäss dem künftigen Rechnungslegungsrecht; ein besonders umstrittener Bereich der parlamentarischen Beratung, in: Der Schweizer Treuhänder 2012/5, S. 284–291, insb. S. 287 ff. 15) Stiftung Zewo: Erläuterungen zur Konsolidierung, Zürich, August 2008, S. 1 «Da bei Nonprofit-Organisationen oft keine finanzielle Beherrschung im klassischen Sinn vorliegt, avancieren die Kriterien ‹führungsmässige Beherrschung› (Organbeherrschung, wesentliches Weisungsrecht), ‹Auftritt im Spendenmarkt› (Image und Marktauftritt) und ‹Geldströme› (Triage Spendeneinnahmen) zu zentralen Leitkriterien. Diese haben jedoch nicht die gleiche Trennschärfe wie die finanziellen Beteiligungsverhältnisse.»

Dieser Beitrag ist ebenfalls im Schweizer Treuhänder 2014/1-2, S. 18-24 publiziert worden.

Koautorin ist : Evelyn Teitler-Feinberg