Vergleich Erfolgsrechnung bzw. Betriebsrechnung: Die Erfolgsrechnung, wie sie in Art. 959 b Abs. 2 OR mit einer Mindestgliederung verlangt wird, erfährt gemäss Art. 959 b Abs. 5 OR eine Erweiterung, indem zusätzliche Positionen auszuweisen sind, «sofern dies für die Beurteilung der Ertragslage durch Dritte wesentlich oder aufgrund der Tätigkeit des Unternehmens üblich ist». Nachfolgend ist deshalb zu prüfen, -> ob es in der Betriebsrechnung, wie die Erfolgsrechnung in Swiss GAAP FER 21 genannt wird, Positionen gibt, die den Vorgaben des OR widersprechen, sowie -> ob Positionen des OR in Swiss GAAP FER 21 fehlen, die in diesem Fall widerspruchsfrei ergänzt werden könnten.

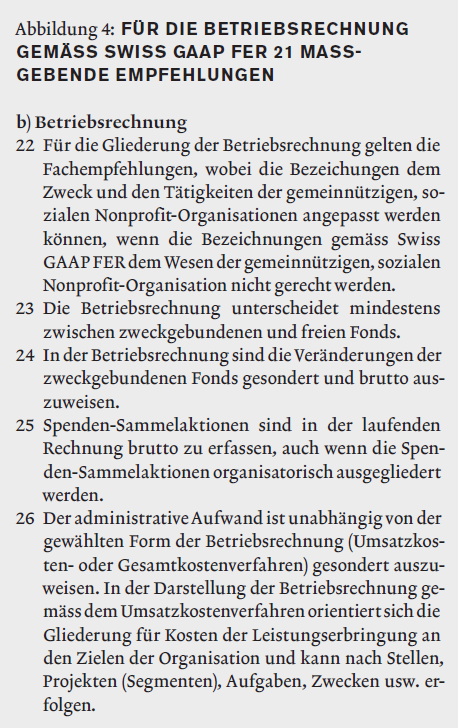

Die Untersuchung beschränkt sich auf die Ausführungen in Swiss GAAP FER 21/22–26 sowie Swiss GAAP FER 21/53 f., da die Musterbetriebsrechnung (10) im Anhang 2 zu Swiss GAAP FER 21 «rein illustrativer» Natur ist. Die für die Betriebsrechnung massgebenden Empfehlungen von Swiss GAAP FER 21 finden sich in Abbildung 4. Gliederung und Darstellung der Erfolgsrechnung nach Swiss GAAP FER 3 widersprechen den obligationenrechtlichen Bestimmungen nicht (11). Es ist offensichtlich, dass Swiss GAAP FER 3/7 im Gesetzgebungsprozess einen starken Einfluss auf Art. 959 b OR gehabt hat. Von zentraler Bedeutung ist, dass das OR darauf hinweist, dass bezüglich Tätigkeit und Beurteilung weitere Positionen erforderlich sein können. Demzufolge ist es auch gesetzlich zulässig, die Veränderungen von Fonds- und Organisationskapital gemäss Swiss GAAP FER 21/24 und 54 in die gesetzliche Betriebsrechnung zu integrieren, um damit jeweils ein ausgeglichenes Jahresergebnis (Jahresgewinn = 0) zu erreichen. Gemäss Swiss GAAP FER 21/24 sind die Veränderungen (Zuweisung und Verwendung) der zweckgebundenen Fonds gesondert und brutto auszuweisen.

In der Musterbetriebsrechnung zu Swiss GAAP FER 21 geschieht dies jedoch nicht einzeln für jeden zweckgebundenen Fonds, sondern in summarischer Form (12). Gemäss dem Bruttoprinzip, welches auch Art. 958 c Abs. 1 Ziff. 7 OR postuliert, sind Sammelaktionen für Spenden brutto zu erfassen. Somit steht die Betriebsrechnung von Swiss GAAP FER 21 grundsätzlich nicht im Widerspruch zum neuen OR – in gewissen Teilen geht sie weiter. Allerdings müssen gemäss Art. 958 b OR zeitliche und sachliche Abgrenzungen immer dann vorgenommen werden, wenn der Umsatz CHF 100 000 übersteigt. Ein Anpassungsbedarf ergibt sich demzufolge für jene Swiss-GAAPFER-21-Anwender, die im Sinne von Swiss GAAP FER 21 nicht als grosse Organisation gelten und die bloss eine reine Einnahmen-/Ausgabenrechnung erstellt haben (13).