Im Zentrum der Fachempfehlung Swiss GAAP FER 21 (5), welche vor zwölf Jahren speziell für spendenfinanzierte NPO geschaffen worden ist, stehen eine True & Fair View sowie strenge Gliederungs- und Bewertungsvorschriften: In Ergänzung zu den übrigen Swiss GAAP FER – je nach Organisationsgrösse entweder nur die Kern-FER (Regel) oder zusätzlich die Gesamt-FER (Ausnahme) – müssen beispielsweise Informationen über Administrations- und Fundraisingaufwendungen, Freiwilligenarbeit, Transaktionen zu Nahestehenden oder Projektverpflichtungen offengelegt werden. Swiss-GAAP-FER-Anwender, welche als «gemeinnützige, soziale Nonprofit-Organisation» (6) zu definieren sind, sollten auch Swiss GAAP FER 21 einhalten. Die allermeisten NPO – darunter auch viele bekannte und national tätige Hilfswerke – erfüllen die Grössenkriterien von Swiss GAAP FER 1/2 nicht und dürfen sich demnach neben Swiss GAAP FER 21 auf die Anwendung der Kern-FER beschränken.

Die Grössenkriterien nach Swiss GAAP FER 1/2, die tiefer liegen, wie denjenigen des OR (7), sind in Abbildung 1 dargestellt.

Die Grössenkriterien nach Swiss GAAP FER 1/2, die tiefer liegen, wie denjenigen des OR (7), sind in Abbildung 1 dargestellt.

2.1 Kern-FER: Die Kern-FER-Fachempfehlungen beschränken sich auf wesentliche Grundsätze, ohne den Level True & Fair preiszugeben.

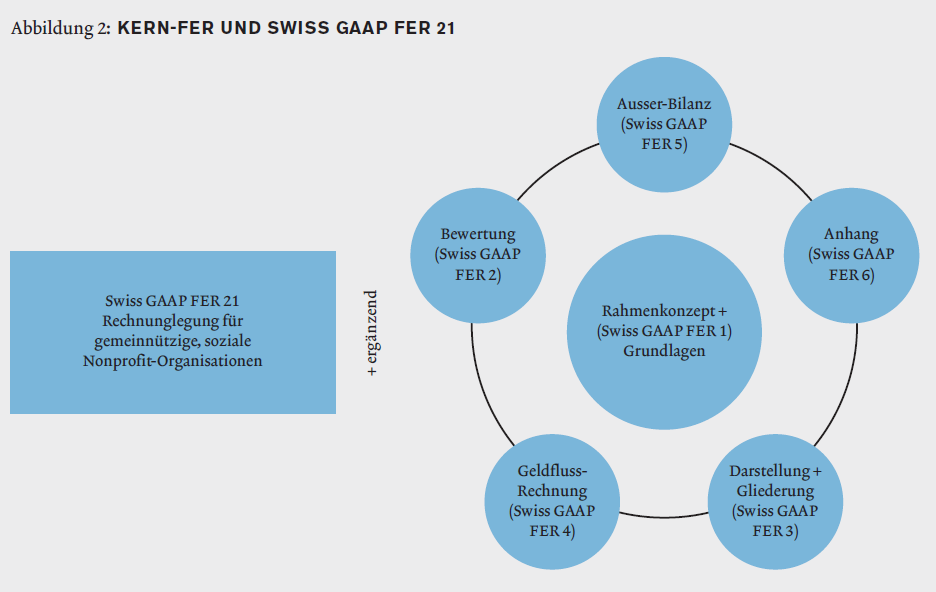

Abbildung 2 zeigt auf, welche Fachempfehlungen die Kern-FER beinhalten und von den NPO, welche Swiss GAAP FER 21 mit der Kern-FER kombinieren, im Einzelnen anzuwenden sind. Für verbundene NPO geltenzudem die Bestimmungen von Swiss GAAP FER 30 über die Konzernrechnung.

2.2 Transaktionen mit nahestehenden Personen: Die NPO sind gemäss Swiss GAAP FER 21/41 dazu verpflichtet, Bindungen zu nahestehenden Personen zu benennen, wobei Swiss GAAP FER 21/58 in diesem Zusammenhang auf denspezifischen Standard Swiss GAAP FER 15 verweist, der mehr beinhaltet als das OR. So verlangt Swiss GAAP FER 15 Art, Volumen sowie Konditionen sämtlicher wesentlicher Transaktionen offenzulegen, selbst wenn die entsprechende Leistung in Form von Know-how oder unentgeltlicher Arbeitszeit erbracht wird (Swiss GAAP FER 15/11). Demgegenüber fordert Art. 959 a Abs. 4 OR den Ausweis von Forderungen und Verbindlichkeiten gegenüber direkt oder indirekt Beteiligten und Organen sowie von Unternehmen, an denen Beteiligungen bestehen. Art. 959 c Abs. 2 OR verlangt explizit die Offenlegung von Verbindlichkeiten gegenüber der Vorsorgeeinrichtung (Ziff. 7) sowie die Anzahl und den Wert von Beteiligungsrechten oder Optionen auf solche Rechte für alle Leitungs- und Verwaltungsorgane sowie für die Mitarbeitenden (Ziff. 11). Mit der Transparenz von Transaktionen mit nahestehenden Personen wird das Risiko von verdeckten sowie unrechtmässigen Vorteilszuwendungen eingeschränkt und das Vertrauen bei Spendern und Destinatären gestärkt.