Anhang zur Jahresrechnung: Die Bestimmungen des OR sind weit detaillierter als jene von Swiss GAAP FER 6. Allerdings betreffen viele der in Art. 959 c Abs. 2 OR zusätzlich verlangten Angaben die gemeinnützigen Organisationen kaum (eigene Anteile, Leasingverbindlichkeiten, Mitarbeiteroptionen). Das Gleiche gilt auch für die Nettoauflösung stiller Reserven (Art. 959 c Abs. 1 Ziff. 3 OR), die aufgrund der True & Fair-Norm für Swiss-GAAP-FER-21-Anwender wegfällt.

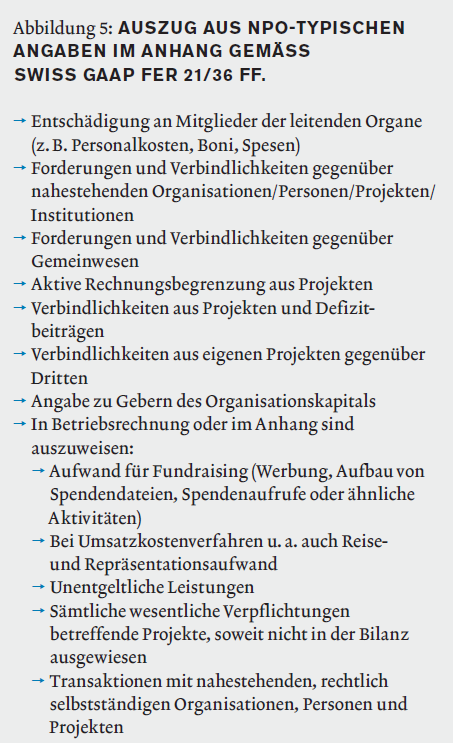

Demgegenüber verlangt Swiss GAAP FER 21/36 ff. verschiedene NPO-spezifische Angaben, die gesetzlich nicht vorgesehen sind und in der Abbildung 5 summarisch zusammengefasst sind. Hinzu kommt, dass gemäss Swiss GAAP FER 5 im Gegensatz zum Rechnungslegungsrecht umfangreicher über Eventualverbindlichkeiten und Ausserbilanzgeschäfte zu berichten ist. Weitgehend Übereinstimmung zwischen den beiden Regelwerken herrscht beim Ausweis der angewendeten Bilanzierungs- und Bewertungsgrundsätze gemäss Art. 959 c Abs. 1 OR bzw. FER 6/2. Soll der Swiss-GAAP-FER-21-Abschluss gesetzeskonform sein, sind die vom OR zusätzlich verlangten Angaben von vornherein in den Swiss-GAAP-FER-21-Abschluss zu integrieren, wobei grosse Organisationen zusätzlich Art. 961 a OR zu beachten haben (Angaben von langfristigen Verbindlichkeiten sowie Revisionsstellenhonorar).