Swiss GAAP FER Fachempfehlungen zur Rechnungslegung (www.fer.ch) - sind gesetzlich anerkannt und in gewissen Bereichen auch gesetzlich vorgeschriebene Rechnungslegungsnormen, die als oberstes Prinzip die Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage beinhalten (True & Fair View).

Die Standards werden von einer Fachkommission ausgearbeitet und nach Bedarf und Weiterentwicklung der Themen angepasst. Neuste Änderungen werden jeweils auf der FER-website publiziert. Ein wichtiges Ziel der Standards ist auch die Vergleichbarkeit der Jahresrechnungen bei Gesellschaften oder Organisationen ab einer gewissen Grösse zu fördern und den Informationsgehalt sowie das Konzept der Rechnungslegung in der Schweiz dem international üblichen Niveau anzunähern. Bei der konkreten Anwendung von FER ist die Beschaffung der aktuellen Standards sowie die regelmässige Konsultation der FER-homepage und eine vertiefte Auseinandersetzung mit der Materie unabdinglich.

Da die internationalen Leitregeln zur Rechnungslegung IFRS und US-GAAP in den letzten Jahren immer komplexer geworden sind und deren Anwendung mit sehr hohen Kosten verbunden ist, haben die Swiss GAAP FER in jüngster Zeit bei grossen KMU's an Attraktivität gewonnen. Dies zumal auch, da das Ergebnis letztendlich nicht wesentlich unterschiedlich ist (insbesondere bei IFRS for SMEs und Swiss GAAP FER). Die Vorteile von Swiss GAAP FER gegenüber IFRS for SMEs können sein - gemäss NZZ vom 15.7.2009: "IFRS für KMU" - Komplexitätsreduktion in der Buchhaltung:

- Geringeres Anspruchsniveau (trotz identischer Zielsetzung). Gefahr, dass bei IFRS for SMEs faktisch doch auf "volle" IFRS zurückgegriffen wird.

- Geringerer Umfang (insgesamt 200 Seiten)

- In der Schweiz übliche Terminologie; Berücksichtigung des institutionellen Rahmens in der Schweiz.

- Mehr Kontinuität für die Rechnungslegungspolitik; somit auch weniger Umtriebe. Der IFRS vor SMEs soll - in Orientierung an den "vollen" IFRS - periodisch aufdatiert werden.

- Erleichterungen im IFRS for SMEs (gegenüber "vollen" IFRS) bedeuten im Wesentlichen keinen Vorteil gegenüber Swiss GAAP FER, weil hier die entsprechenden Themen entweder weniger streng oder gar nicht geregelt sind. Extrembeispiel: Goodwill sowie immaterielle Werte mit unbestimmter Nutzungsdauer müssen nach Swiss GAAP FER überhaupt nicht aktiviert werden.

- Beispiele oder Schaubilder zu Methodenproblemen helfen bei der Umsetzung (im IFRS for SMEs wenige Beispiele).

Weitere Vorteile sind:

- Übersichtlichkeit mit modularem Aufbau (Rahmenkonzept, Kern-FER und vollen FER)

- Umsetzung auch bei kleineren Firmen ohne allzu grossen Zusatzaufwand möglich

- Mit Rechnungslegungsrecht grundsätzlich kompatibles Grundgerüst (Darstellung Jahresrechnung, allgemeine Grundsätze)

- Personelle Zusammensetzung der FER Gremien mit Personen, die schweizerische und internationale Verhältnisse kennen

- Vertrautheit in der KMU-Treuhandbranche

- Prüfbarkeit Einhaltung mit vernüftigem Aufwand möglich

- Prinzipien- und praxisorientierte Standards

- Keine "Dauerbaustelle" und Überreglementierung

- Bei der Anwendung bzw. Umsetzung wird ausdrücklich ein günstiges Verhältnis von Nutzen und Kosten angestrebt (vergl. SGF 1)

Im Geschäftsbericht 2012 hat die Swatch Group angekündigt, die Rechnungslegung per 1. Januar 2013 von IFRS auf Swiss GAAP FER um zu stellen, was den Standards insbesondere auch bei ganz grossen und global tätigen Schweizer Unternehmen weiteren Auftrieb verschaffen wird.

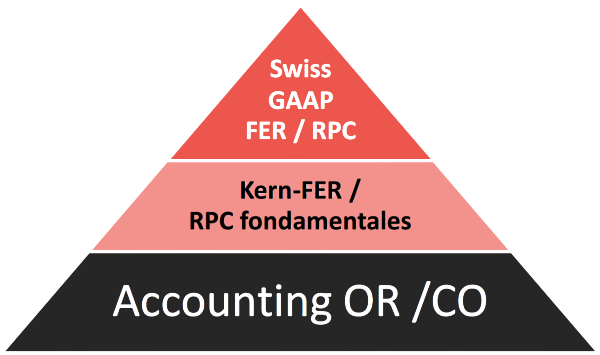

Die Standards werden seit 1. Januar 2007 in einem neuen Konzept mit Aufteilung in Kern-FER und weitere FER herausgegeben. Die Website von FER: www.fer.ch orientiert über Anpassungen der geltenden Standards sowie neue Projekte.

Die Kern-FER regeln die zentralen Rechnungslegungsfragen und umfassen Vorschriften zur Bewertung, zur Gliederung der Erfolgsrechnung und der Bilanz, zur Geldflussrechnung, zu Ausserbilanzgeschäften und zum Anhang. Zusammen mit dem Rahmenkonzept wird kleinen Organisationen damit ein schlankes Regelwerk zur Verfügung gestellt, welches bestrebt ist, die ökonomische Realität abzubilden. Eine solche Regelung bildet für kleine Organisationen ein gutes Führungsinstrument, unterstützt aber auch die Kommunikation mit Dritten, beispielswese Banken und andere Investoren. Kleine Gruppen können so ihre Konzernrechnung auf Basis der Kern-FER und unter Berücksichtigung von Swiss GAAP FER 30 erstellen.

Die weiteren Swiss GAAP FER ergänzen und vertiefen die Kern-FER analog bereits von anderen Rechnungslegungsnormen, wie z.B. IFRS, bekannten position- und bereichbezogenen Vorschriften - beispielsweise zu immateriellen Werten, zu latenten Ertragssteuern, zu Wertbeeinträchtigungen oder Rückstellungen, zur Konzernrechnung, etc. sowie auch tätigkeitsbezogen zu NPO's, Vorsorgeeinrichtungen, Krankenversicherer, etc.. Für Publikumsgesellschaften gibt es "Ergänzende" Fachempfehlungen.

Das modulare Konzept macht die Swiss GAAP FER auch für kleinere Unternehmen zu einer interessanten Alternative gegenüber den handelsrechtlichen Basisvorschriften von Art. 957 OR ff. Dabei können sich je nach Informationsbedürfnissen und Ausgestaltung von Corporate Governance folgende Vorteile ergeben:

- Bessere Einschätzung der tatsächlichen finanziellen Lage des Unternehmens

- Betriebswirtschaftlicher Jahresabschluss als Grundlage für Controlling

- Bessere periodische Vergleichbarkeit / Soll-Ist Vergleich

- Gewisse Sicherheit für externe Verwaltungsräte

- Transparenz für Minderheitsaktionäre (z.B. auch innerhalb von Familien)

- Höherer Gütegrad gegenüber Dritten, insbesondere auch Banken

- Einfachere Ermittlung des Unternehmenswertes

Das Rahmenkonzept und die Standards 1-6 bilden das grundlegende Gerüst (Kern-FER) des Rechnungslegungskonzepts Swiss GAAP FER. Die Grundsätze des Rahmenkonzepts müssen immer angewendet werden. Sie beinhalten konkrete Prinzipien bezüglich Buchführung und insbesondere Rechnungslegung. Basis bilden allgemeine Grundsätze zur ordnungsmässigen Buchführung und Rechnungslegung, wie man diese grundsätzlich auch im Handelsrecht findet.

Unternehmen, die folgende Grössenkriterien in zwei aufeinander folgenden Jahren nicht erreichen, müssen vorbehaltlich spezieller gesetzlicher und regulatorischer Bestimmungen nur die Kern-FER einhalten, was jedoch klar offengelegt werden muss:

- Bilanzsumme von 10 Millionen Franken

- Jahresumsatz von 20 Millionen Franken

- 50 Vollzeitstellen im Jahresdurchschnitt

Grössere Unternehmen müssen immer die Kern-FER sowie alle für sie relevanten übrigen Standards einhalten.

Bei den FER-Grössenkriterien besteht eine Diskrepanz zu den Grössenkriterien bezüglich zusätzlichen Anforderungen an die Rechnungslegung bei grösseren Unternehmen gemäss Art. 961ff OR (bzw. Art. 727 Abs. 2 OR). Mit Medienmitteilung vom 25. Januar 2013 hat die FER Fachkommission informiert, dass die Kern-FER Schwellenwerte (10/20/50) nicht an die Schwellenwerte für die ordentliche Revision (20/40/250) angeglichen werden.

Das Rahmenkonzept behandelt insbesondere:

- Zielsetzung der Jahresrechnung

- Gliederung des Geschäftsberichts mit den Teilen der finanziellen Jahresberichterstattung

- Erstmalige Anwendung der Swiss GAAP FER

- Grundlagen der Jahresrechnung

- Definitionen bezüglich Aktiven, Passiven, Erträgen und Aufwendungen

- Zulässige Bewertungskonzepte

- Qualitative Anforderungen wie Wesentlichkeit, Stetigkeit, Vergleichbarkeit, Verlässlichkeit, Klarheit

- Mindestangaben des schriftlichen Jahresberichts bezüglich geschäftlichem Umfeld, Ablauf des Geschäftsjahres und Ausblick

Das Rahmenkonzept deckt mit den Rechnungslegungsgrundsätzen (Prinzipien) insbesondere auch ab, was im Einzelnen und auch in den weitergehenden Standards (falls diese angewendet werden) nicht oder allenfalls noch nicht geregelt ist.

Bei den Grundlagen zur Jahresrechnung sind zwei Prinzipien von besonderer Bedeutung und müssen im Gegensatz zu den handelsrechtlichen Vorschriften, wo diese in Anbetracht der Möglichkeit der Bildung von stillen Reserven zugunsten eines schlechteren Ergebnisses etwas durchwässert sein können, absolut strikte eingehalten werden. Dabei handelt es sich um:

- die zeitlichen Abgrenzungen (Accrual Principle), wonach zeitraumbezogener Aufwand und Ertrag periodengerecht abgegrenzt und erfasst werden muss;

- die sachlichen Abgrenzungen (Matching of Cost an Revenue), wonach alle Aufwendungen, die dazu dienen, bestimmte Erträge zu erzielen, entsprechend dem Ertragsanfall in der Erfolgsrechnung zur berücksichtigen sind.

Hervorzuhebende Definitionen bei Aktiven, Passiven, Erträgen und Aufwendungen sind:

- Aktiven entstehen aus vorangegangenen Geschäftsfällen oder Ereignissen. Es handelt sich um materielle und immaterielle Vermögenswerte in der "Verfügungsmacht", welche über die Berichtsperiode hinaus Nutzen bringen. Der Wert des Vermögenswertes muss verlässlich ermittelt werden können. Falls keine hinreichend genaue Schätzung möglich ist, handelt es sich nur um eine Eventualforderung.

- Verbindlichkeiten entstehen aus vergangenen Geschäftsvorfällen oder Ereignissen, falls ein zukünftiger Mittelabfluss wahrscheinlich ist. Der Erfüllungsbetrag muss verlässlich ermittelt bzw. geschätzt werden können. Ist dies nicht möglich, handelt es sich nur um eine Eventualverbindlichkeit.

- Das Eigenkapital resultiert aus der Summe aller Aktiven vermindert um die Summe aller Verbindlichkeiten.

- Eventualforderungen oder Eventualverbindlichkeiten sind im Anhang offen zu legen.

- Erträge sind Nutzenzugänge der Berichtsperiode durch Zunahme von Aktiven und/oder Abnahme von Verbindlichkeiten, die das Eigenkapital erhöhen, ohne dass die Eigentümer eine Einlage leisten.

- Aufwendungen sind Nutzenabgänge der Berichtsperiode durch Abnahme von Aktiven und/oder durch Zunahme von Verbindlichkeiten, die das Eigenkapital vermindern, ohne dass die Eigentümer eine Ausschüttung erhalten.

- Erträge und Aufwendungen werden nur erfasst, wenn die damit verbundenen Änderungen der Aktiven und/oder Verbindlichkeiten zuverlässig ermittelt werden können.

- Der Erfolg (Gewinn/Verlust) resultiert aus der Differenz von Ertrag und Aufwand.

Zulässige Bewertungskonzepte / Regeln:

- In der Jahresrechnung gilt der Grundsatz der Einzelbewertung der Aktiven und Verbindlichkeiten. Gleichartige Aktiven bzw. Verbindlichkeiten mit gleicher Qualität (z.B. Forderungen mit gleicher Laufzeit und mit vergleichbarem Ausfallrisiko oder Artikelgruppen) dürfen gesamthaft bewertet werden. Ansonsten dürfen Über- und Unterbewertungen zwischen den einzelbewerteten Aktiven und Verbindlichkeiten nicht verrechnet werden.

- Historische Anschaffungs- oder Herstellkosten aktivseitig (Historical Cost) umfassen alle bei Erwerb oder bei der Herstellung anfallenden Kosten, die dem Vermögenswert direkt zugerechnet werden können. Die Vermögenswerte vermindern sich gegebenenfalls durch planmässige bzw. ausserplanmässige (Impairment) Abschreibungen.

- Tageswert aktivseitig (Current Cost) entspricht dem Preis, der am Bilanzstichtag durch den Erwerb des Aktivum im normalen Geschäftsverlauf entrichtet werden müsste.

- Netto-Marktwert (Net Selling Price) entspricht dem Betrag, welcher durch den Verkauf des Vermögengegenstandes zwischen Sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern unter Abzug allfälliger Verfügungskosten für Transport, Verkaufskommissionen und allfälligen Steuern vereinbart würde.

- Nutzwert (Value in Use, Discounted Cash Flow) entspricht dem Barwert der zu erwartenden zukünftigen Geldzu- und Geldabflüsse aus der weiteren Nutzung des Aktivums einschliesslich eines allfälligen Mittelzuflusses am Ende der Nutzungsdauer. Ein Nutzwert kann auch durch erwartete Einsparungen an zukünftigen Geldabflüssen entstehen.

- Liquidationswert als unter Berücksichtigung der zur Verfügung stehenden Zeit bestmöglicher "Verwertbarkeitswert" des Gesellschaftsvermögens. Ist im Zeitpunkt, in dem die Fortführung in Frage gestellt werden muss, nicht verlässlich abschätzbar, ob ein Gesamt- oder Teilverkauf einer Organisation möglich sein wird, ist gemäss Vorsichtsprinzip der tiefere der beiden Werte einzusetzen.

- Historische Werte passivseitig (Historical Cost). Verbindlichkeiten werden mit dem Wert der Gegenleistung erfasst, die im Austausch für die Übernahme der Verbindlichkeit fixiert worden ist. Dieser Wert bleibt in der Regel bis zur Tilgung der Verbindlichkeit unverändert. In besonderen Fällen, beispielsweise bei latenten Ertragssteuern, werden Verbindlichkeiten mit dem Betrag erfasst, der erwartungsgemäss bezahlt werden muss, um die Verbindlichkeit im normalen Geschäftsverlauf zu erfüllen. Unterschieden wird zusätzlich zwischen Tageswert, d.h. nominellem Wert am Bilanzstichtag und Barwert als auf den Bilanzstichtag abdiskontierter Wert des zukünftigen Nettomittelabflusses, der erwartungsgemäss im normalen Geschäftsverlauf für die Erfüllung er Verbindlichkeit erforderlich ist.

- Ereignisse nach dem Bilanzstichtag sind positive oder negative Ereignisse, die sich zwischen dem Bilanzstichtag und dem Datum ereignen, an welchem die Jahresrechnung für die Bilanzerstellung vom zuständigen Organ genehmigt wird. Dieses Datum ist im Anhang offen zu legen. Falls der Auslöser des Ereignisses bzw. seine Bedingungen bereits am Bilanzstichtag gegeben waren, sind die Ereignisse in der Jahresrechnung zu erfassen. Ereignisse sind nicht in der Jahresrechnung zu erfassen, wenn die auslösende Ursache erst nach dem Bilanzstichtag gegeben war. Dies kann beispielsweise bei neuen Garantieverpflichtungen der Fall sein.

In den Standards 1-6 der Kern FER wird konkret aufgezeigt, was die Jahresberichterstattung umfasst und wie deren wichtigsten Teile aufgestellt werden müssen. Die Kern-FER beziehen sich zuerst auf den Einzelabschluss eines Unternehmens als juristische Einheit. Grundsätzlich sind jedoch sämtliche Bestimmungen für den Einzelabschluss auch für den Konzernabschluss als betriebswirtschaftliche Einheit einzuhalten (vgl. SGF 30).

Swiss GAAP FER 1 erläutert die allgemeinen Grundlagen des FER-Rechnungslegungskonzepts. Dabei geht es um den Zweck, Aufbau, Empfänger der SGF Jahresrechnung, Obergrundsätze, Struktur der einzelnen Fachempfehlungen, Verhältnis zum Steuerrecht und die Umsetzung. Konkrete Grundsätze/Regeln sind:

- True & Fair View als Fundament

- Gewährung von Wahlrechten mit Offenlegungsprinzip

- Schaffung günstiger Voraussetzungen für einen allfälligen Übergang zu internationalen Standards

- SGF sind immer nach dem gleichen Top-Down Schema aufgebaut (Einleitung > Empfehlungen > Erläuterungen > Anhang mit Beispielen und Graphiken

- Steuerlich massgeblich ist der handelsrechtliche Abschluss. Der SGF Abschluss, welcher auf Grundlage von True & Fair View beruht, unterscheidet sich in der Regel vom handelsrechtliche Abschluss.

- Die Organisationen (Unternehmen/Einheiten) sorgen dafür, dass die Fachpersonen, welche mit der Erstellung der Jahresrechnung betraut sind, über die notwendigen Kenntnisse bezüglich SGF verfügen. Unter den Grundsätzen zur Rechnungslegung wird offengelegt, dass die Jahresrechnung in Übereistimmung mit SGF erstellt wird. Es muss klar zum Ausdruck gebracht werden, ob das Konzept gemäss den gesamten SGF oder nur der Kern-FER umgesetzt wird.

Swiss GAAP FER 2 ist in materieller Hinsicht für die KMU der wichtigste Standard, denn es geht um die Bewertungsgrundsätze generell, Bewertungsgrundsätze einzelner Bilanzpositionen, Wertbeeinträchtigungen, Fremdwährungsumrechnung und latente Steuern. Konkrete Grundsätze/Regeln sind:

- Bewertungsgrundsätze der einzelnen Bilanzpositionen orientieren sich immer an den historischen Anschaffungskosten (Historical Cost) beziehungsweise am aktuellen Wert (Fair Value).

- Bewertungsgrundsätze für einzelne Bilanzpositionen müssen die systematische Ermittlung und Erfassung der Abschreibungen sowie Wertbeeinträchtigungen vorsehen.

- Bewertungsgrundlage für die Jahresrechnung und die Bewertungsgrundsätze für die Einzelpositionen sind im Anhang offen zu legen.

- Wertschriften im Umlaufvermögen sind zum aktuellen Wert zu bewerten. Liegt kein aktueller Wert vor, höchstens zu Anschaffungskosten abzüglich allfälliger Wertbeeinträchtigungen.

- Forderungen sind zum Nominalwert, abzüglich allfälliger Wertbeeinträchtigungen zu bewerten.

- Vorräte werden zu Anschaffungs- oder Herstellungskosten oder - falls dieser niedriger ist - zum Netto-Marktwert (Niederstwertprinzip) bewertet.

- Sachanlagen werden zu Anschaffungs- oder Herstellungskosten abzüglich planmässiger, notwendiger Abschreibungen und gegebenenfalls Wertbeeinträchtigungen bilanziert.

- Finanzanlagen werden zu Anschaffungskosten unter Abzug allfälliger Wertbeeinträchtigungen bilanziert.

- Immaterielle Anlagen werden zu Anschaffungs- oder Herstellungskosten unter Abzug notwendiger Abschreibungen bewertet. Selbst erarbeitete immaterielle Werte können jedoch nur bei kumulativ erfüllten speziellen Bedingungen aktiviert werden (vergl. SGF 2/35).

- Verbindlichkeiten werden in der Bilanz in der Regel zum Nominalwert erfasst.

- Rückstellungen sind auf jeden Bilanzstichtag auf Basis der wahrscheinlichen Mittelabflüsse zu bewerten.

Bei allen Aktiven ist auf jeden Bilanzstichtag zu prüfen, ob Anzeichen dafür bestehen, dass der Buchwert des Aktivums den erzielbaren Wert übersteigt und so eine Wertbeeinträchtigung vorliegt. Gegebenenfalls muss der Buchwert erfolgswirksam auf den erzielbaren Wert reduziert werden.

Auf Bewertungsdifferenzen zum Handelsrecht sind latente Ertragssteuern zu berücksichtigen.

Swiss GAAP FER 3 regelt die Mindestgliederung von Bilanz, Erfolgsrechnung und Eigenkapitalnachweis. Unter der Mindestgliederung erfolgt auch der Mindestausweis (gesonderter Ausweis) von einzelnen Positionen der Bilanz und der Erfolgsrechnung. Bei der Darstellung und Gliederung ist das Prinzip der Wesentlichkeit zu beachten. In der Jahresrechnung können auch branchenübliche Bezeichnungen gewählt werden, falls darunter die Aussagekraft erhöht wird. Weitere Untergliederungen sind zulässig. Weiter ist zu beachten:

- Kapitalreserven bestehen nur aus einbezahlten Reserven (Agio, Zuschüsse von Anteilhabern)

- Gewinnreserven setzen sich aus den einbehaltenen Gewinnen und der Neubewertungsreserve zusammen

- Fahrzeuge und Mobilien gehören zum übrigen Sachanlagevermögen

- Gesellschaftsanteile (Beteiligungen) unter 20% müssen unter den Wertschriften ausgewiesen werden, Anteile von mindestens 20% unter den Finanzanlagen.

- Zum betriebsfremden Ergebnis gehören Aufwendungen und Erträge, die aus Ereignissen oder Geschäftsvorfällen entstehen, welche sich klar von der gewöhnlichen Geschäftstätigkeit des Unternehmens unterscheiden. Dazu gehören insbesondere auch Aufwendungen und Erträge aus nicht betrieblichen Sachanlagen.

- Als ausserordentlich gelten solche Aufwendungen und Erträge, welche im Rahmen der ordentlichen Geschäftstätigkeit äusserst selten anfallen und nicht voraussehbar waren.

- Die Zwischenergebnisse sind sachgerecht zu bezeichnen.

Im schweizerischen Rechnungslegungsrecht wird von der Systematik her eine vergleichbare Mindestgliederung verlangt. Zu differenzieren ist beispielsweise, dass es unter Swiss GAAP FER grundsätzlich kein periodenfremden Aufwand gibt oder geben darf. Hingegen kann es unter bestimmten Voraussetzungen ausserordentlichen Aufwand oder Ertrag geben. Bei beiden Rechnungslegungskonzepten ist bei Ausweis und Gliederung von Bilanzpositionen und Sachverhalten auch immer der Grundsatz der Wesentlichkeit zu beachten.

Swiss GAAP FER 4 regelt Inhalt und Aufbau der Geldflussrechnung. Mit der Geldflussrechnung sollen die Veränderungen der flüssigen Mittel infolge Ein- und Auszahlungen im Bereich der operativen Betriebstätigkeit; sowie dazu notwendigen Investitions- und Finanzierungstätigkeit dargestellt werden. Dies erfolgt im Wesentlichen unter Einhaltung folgender Grundsätze:

- Geldfluss aus Betriebstätigkeit kann sowohl nach der direkten wie auch nach der indirekten Methode dargestellt werden.

- Die Zusammensetzung des Fonds ist aufzuzeigen. Zulässig sind die Fonds "Flüssige Mittel" oder "Netto-flüssige Mittel".

- Flüssige (liquide) Mittel umfassen Bargeld (Kassenbestände) sowie Kontenbestände bei Finanzinstituten.

- Kurzfristige, jederzeit fällige Bankverbindlichkeiten (Kontokorrente) dürfen mit den flüssigen Mitteln verrechnet werden "Netto-flüssige Mittel".

- Geldnahme Mittel (Restlaufzeit ab Bilanzstichtag von höchstens 90 Tagen) gehören ebenfalls zu den flüssigen Mitteln.

- Nichtliquiditätswirksame Investitions- und Finanzierungstätigkeiten sind nicht in die Geldflussrechnung aufzunehmen. Sie werden im Anhang der Jahresrechnung erläutert. Für Beispiele solcher Vorgänge wird auf SGF 4/14 verwiesen.

Swiss GAAP FER 5 regelt sogenannte "Ausserbilanzgeschäfte", wie Eventualverpflichtungen und weiter nicht zu bilanzierende Verpflichtungen, welche im Anhang der Jahresrechnung offen zu legen sind. Dabei ist im Wesentlichen Folgendes zu beachten:

- Zu den Eventualverpflichtungen gehören Bürgschaften, Garantieverpflichtungen und Pfandbestellungen zugunsten Dritter sowie alle weiteren Verpflichtungen mit Eventualcharakter.

- Zu den weiteren nicht zu bilanzierenden (aber offenlegungspflichtigen) Verpflichtungen gehören unwiderrufliche Zahlungsverpflichtungen aus nicht passivierungspflichtigen Verträgen und anderen festen Lieferungs- und Abnahmeverpflichtungen (z.B. Investitionsverpflichtungen, Gewährleistungsverpflichtungen, Verpflichtungen aus nicht bilanzierten Leasingverbindlichkeiten, etc.).

- Eventualverpflichtungen und weitere nicht zu bilanzierende Verpflichtungen sind zu bewerten. Wenn solche Verpflichtungen zu einem Mittelabfluss ohne nutzbaren Mittelzufluss führen werden und dieser Mittelabfluss wahrscheinlich und abschätzbar ist, ist eine Rückstellung zu bilden.

Die ausweispflichtigen Sachverhalte sind wie folgt zu gliedern:

- Bürgschaften, Garantieverpflichtungen und Pfandbestellungen zugunsten Dritter;

- weitere quantifizierbare Verpflichtungen mit Eventualcharakter;

- weitere, nicht zu bilanzierende Verpflichtungen.

Von der Offenlegung ausgenommen sind im Rahmen der ordentlichen Geschäftstätigkeit übernommene, nicht zu bilanzierende kurzfristige Verpflichtungen mit einer Gesamtlaufzeit bis zu einem Jahr oder Verpflichtungen, die innert 12 Monaten gekündigt werden können.

Swiss GAAP FER 6 behandelt den Anhang als Bestandteil der Jahresrechnung. Der Anhang ergänzt und erläutert die Bilanz, Erfolgsrechnung, Geldflussrechnung sowie den Eigenkapitalnachweis. Er beinhaltet Zusatzinformationen, welche aus dem reinen Zahlenmaterial nicht ersehen oder abgeleitet werden können und soll insbesondere auch die anderen Bestandteile der Jahresrechnung von Detailangaben entlasten. Der Anhang beinhaltet:

- Rechnungslegungsgrundsätze (insbesondere die angewendeten Bewertungsgrundlagen und Bewertungsgrundsätze)

- Erläuterungen zu den anderen Bestandteilen der Jahresrechnung

- Sachverhalte, deren Offenlegung von anderen anzuwendenden Fachempfehlungen verlangt wird

- Weitere Angaben, die in den anderen Teilen der Jahresrechnung noch nicht berücksichtigt worden sind

Als weitere Angaben sind mindestens offen zu legen:

- Aussergewöhnliche schwebende Geschäfte und Risiken (z.B. Rechtsfälle)

- Ereignisse nach dem Bilanzstichtag

Swiss GAAP FER 10 behandelt die Bilanzierung und Bewertung von immateriellen Werten. Wichtige Aussagen sind:

- Immaterielle Werte sind zu bilanzieren, wenn sie über mehrere Jahre einen messbaren Nutzen bringen

- Selbst erarbeitete immaterielle Werte können nur bilanziert werden, wenn diese neben dem messbaren Nutzen auch klar identifizierbar, kostenmässig erfassbar und bis zur Vermarktung finanzierbar sind

- Eine nachträgliche Aktivierung ist nicht möglich

- Bewertung höchstens zu Anschaffungs- oder Herstellungskosten, Folgebewertung abzüglich planmässiger Abschreibung unter Berücksichtigung der zukünftigen Nutzungsdauer

- Eine nachträgliche Veränderung der einmal bestimmten Nutzungsdauer ist im Anhang mit quantifiziertem Einfluss auf die Jahresrechnung offen zu legen

- Jährliche Überprüfung allfälliger Wertbeeinträchtigungen entsprechend Swiss GAAP FER 20

Swiss GAAP FER 11 behandelt die Bilanzierung von laufenden und latenten Ertragssteuern. Wichtige Aussagen sind:

- Laufende Ertragssteuern sind entsprechend den jeweiligen steuerlichen Vorschriften zu ermitteln und im Periodenergebnis auszuweisen (passive Rechnungsabgrenzungen oder sonstige kurzfristige Verbindlichkeiten)

- Auf Bewertungsdifferenzen zwischen den handelsrechtlich/steuerlich massgebenden Werten und den Werten nach True & Fair View sind jährlich die ertragssteuerlichen Auswirkungen neu zu berechnen und im Periodenergebnis zu berücksichtigen

Swiss GAAP FER 12 behandelt die Zwischenberichterstattung, die freiwillig erfolgen kann.

Swiss GAAP FER 13 behandelt Leasinggeschäfte; wobei grundsätzlich zwischen Finanzierungsleasing (Finance Lease) und operativem Leasing (Operating Lease) unterschieden wird. Nur Finanzierungsleasing wird in der Jahresrechnung erfasst und separat ausgewiesen. Finanzierungsleasing liegt in der Regel vor, wenn

- bei Vertragsabschluss der Barwert aller zukünftigen Leasingausgaben etwa dem Anschaffungswert des Leasinggutes entspricht;

- Leasingdauer nicht wesentlich von Nutzungsdauer des Gutes abweicht;

- das Leasinggut am Ende der Leasingdauer als Eigentum übernommen wird oder ohne grössere Auslagen übernommen werden kann.

Swiss GAAP FER 14 beinhaltet branchenspezifische Regeln zur Konzernrechnung von Versicherungsunternehmen.

Swiss GAAP FER 15 regelt die Offenlegung von Angaben zu Transaktionen, die mit nahe stehenden Personen getätigt werden bzw. diese betreffen. Solche Transaktionen können nicht ohne weiteres mit denjenigen unabhängiger Dritter gleichgestellt werden, da diese nicht zwingend zu marktüblichen Bedingungen stattfinden. Zu beachten ist:

- Unter Transaktion wird der Transfer von Aktiven oder Passiven sowie das Erbringen von Leistungen und das Eingehen von Verpflichtungen sowie Eventualverpflichtungen verstanden

- Nahestehende Personen sind natürliche oder juristische Personen, die direkt oder indirekt einen bedeutenden Einfluss auf finanzielle oder operative Entscheidungen der Organisation bzw. Einheit ausüben können (aktiver Einfluss)

- Als nahestehende Person gilt aber auch eine Organisation, die ihrerseits direkt oder indirekt von einer nahenstehenden Person beherrscht wird (passives Erdulden)

- Wesentliche solche Transaktionen sowie Guthaben und/oder Verpflichtungen sind in der Jahresrechnung offen zu legen

- Für eine genauere Eingrenzung und Beispiele wird auf SGF 15/6,7 und 8 verwiesen

Swiss GAAP FER 16 regelt den Ausweis von wirtschaftlichen Auswirkungen aus Vorsorgeverpflichtungen. Es wird unterschieden zwischen wirtschaftlichem Nutzen und wirtschaftlicher Verpflichtung. Wirtschaftlicher Nutzen und wirtschaftliche Verpflichtungen ergeben sich einerseits aus den vertraglichen, reglementarischen und gesetzlichen Grundlagen der Vorsorgelösung. Andererseits besteht wirtschaftlicher Nutzen und wirtschaftliche Verpflichtung in der Möglichkeit, infolge einer Überdeckung in der Vorsorgeeinrichtung eine positive Auswirkung auf den positiven Geldfluss auszuüben (z.B. durch Beitragssenkung) oder wegen einer Unterdeckung in der Vorsorgeeinrichtung eine negative Auswirkung auf den künftigen Geldfluss zu haben (z.B. Sanierungsbeiträge). Entsprechende Sachverhalte ergeben sich aus der Jahresrechnung der Vorsorgeeinrichtung, die ihrerseits nach Swiss GAAP FER 26 erstellt wird.

Swiss GAAP FER 17 regelt die Bilanzierung und Bewertung von Vorräten. Wichtigste Inhalte sind:

- Vorräte sind Güter zu Veräusserung, Waren/Fabrikate in Arbeit, Verbrauchsgüter zur Herstellung oder Erbringung von Dienstleistungen aber auch noch nicht fakturierte Dienstleistungen (nicht materielle Werte)

- Bewertung von Vorräten erfolgt zu Anschaffungs- oder Herstellungskosten oder - falls dieser tiefer ist - zum Netto-Marktwert

- Die Bewertung erfolgt zu Durchschnittspreisen oder zu FIFO und ähnlichen Verfahren (LIFO ist nicht zugelassen)

- Bei der Bestimmung des Netto-Marktwerts wird vom aktuellen Marktpreis auf dem Absatzmarkt ausgegangen

- Anschaffungs- und Herstellkosten umfassen sämtliche direkten und indirekten Aufwendungen (Vollkosten)

- Allfällige Wertberechtigungen oder Auflösungen von Wertberechtigungen sind dem Periodenergebnis zu belasten oder gutzuschreiben

- Bewertungsgrundsätze und Methoden sind im Anhang offen zu legen

- Betreffend Bewertung von langfristigen Aufträgen wird auf SGF 2/10 und Zusatz-Ziffern SGF 2/27,28 und 29 verwiesen (Kern-FER) und auf SGF 22

Swiss GAAP FER 18 behandelt Bilanzierung und Bewertung von Sachanlagen (tangible long-lived assets, property, plant and equipment). Per Definition sind Sachanlagen körperlich und zur Nutzung für die Herstellung von Gütern, für die Erbringung von Dienstleistungen oder zu Anlagewecken bestimmt. Sachanlagen können auch selbst hergestellt sein. In der Bilanz oder im Anhang sind Sachanlagen mindestens in folgenden Kategorien auszuweisen:

- Unbebaute Grundstücke

- Grundstücke und Bauten

- Anlagen und Einrichtungen (allenfalls weiter aufzugliedern)

- Sachanlagen im Bau

- Übrige Sachanlagen (allenfalls weiter aufzugliedern)

Wichtige Inhalte und Aussagen des Standards sind:

- Sachanlagen sind zu aktivieren, wenn diese einen Netto-Marktwert (net selling price, net realisable value) oder einen Nutzwert (value in use) haben und während mehr als einer Rechnungsperiode genutzt werden können

- Selbst hergestellte Sachanlagen sind zu aktivieren, wenn die zur Herstellung angefallenen Aufwendungen einzeln erfasst und gemessen werden können und die Nutzungsdauer länger als eine Rechnungsperiode ist

- Aktivierte Herstellungsaufwendungen dürfen den Nutzwert der Sachanlagen nicht übersteigen. Nicht direkt zurechenbare Aufwendungen wie Verwaltungs- und Vertriebsaufwand sowie Gewinnanteile dürfen nicht aktiviert werden.

- Sachanlagen, die zur Nutzung gehalten werden, müssen zu Anschaffungs- oder zu Herstellungkosten erfasst werden (das Wahlrecht zur Bilanzierung zu aktuellen Werten wurde 2011, Medienmitteilung 29.8.2011 SGF, abgeschafft)

- Bei der Folgebewertung (d.h. in der Nutzungsphase) werden planmässige Abschreibungen über die Nutzungsdauer vorgenommen

- Abschreibungen können linear, degressiv leistungsproportional erfolgen

- Die Werthaltigkeit ist jährlich zu überprüfen (Impairment Test)

- Sachanlagen, die ausschliesslich zu Renditezwecken gehalten werden, sind bei der Folgebewertung zum aktuellen Wert oder zu Anschaffungs-/Herstellungskosten abzüglich Abschreibungen auszuweisen (Vorgehen zur Ermittlung des aktuellen Wertes siehe SGF 18/14)

- Es ist ein Sachanlagenspiegel zu führen (Anhang), der Bruttowerte zu Beginn der Rechnungsperiode und Zugänge, Abgänge, Reklassifikationen sowie den Endwert ausweist > Anschaffungswerte abzüglich der kumulierten Wertberichtungen, welche sich aus planmässigen Abschreibungen, Wertbeeinträchtigungen (Impariment), Abgängen und Reklassifikationen ergeben

- Abschreibungsmethoden sowie die angewandten Bandbreiten für die vorgesehene Nutzungsdauer je Kategorie von Sachanlagen sind im Anhang offen zu legen

Swiss GAAP FER 20 beinhaltet Regeln betreffend die Berücksichtigung von Wertbeeinträchtigungen (Wertverminderungen) von Aktiven. Der Standard ist immer anzuwenden, soweit keine besonderen Bestimmungen in anderen Standards bestehen. Zuerst geht es um die Identifizierung von Vermögenswerten bei denen der erzielbare Wert (d.h. Netto-Marktwert oder Nutzungswert) tiefer sein könnte als der aktuelle Buchwert. Indikatoren dafür können sein:

- Negative Entwicklung von rechtlichen oder unternehmerischen Rahmenbedingungen, die den Wert des Aktivums wesentlich beeinflussen

- Hinweise, dass dem Aktivum zuweisbare Geldrückflüsse eindeutig unter den Erwartungen sind (Vorjahr, Budget)

- Wesentliche Verminderung des Marktwertes eines Aktivums

- Wesentliche Änderungen in der Art und Weise der Nutzung bzw. zukünftigen Nutzung eines Aktivums (z.B. technische Veraltung, a.o. Abnützung)

- Aktivierte Kosten sind bedeutend höher als ursprünglich geplante Anschaffungs- und Herstellungskosten

Weitere Definitionen und Regeln des Standards:

- Als erzielbaren Wert gilt der höhere von Nettomarktwert (Net Selling Price) und Nutzwert (Value in Use)

- Der erzielbare Wert ist grundsätzlich für jedes Aktivum (Einzelbewertung) zu bestimmen

- Wenn keine Einzelbewertung möglich, dann Beurteilung über kleinstmögliche Gruppe von Vermögenswerten (Cash Generation Unit)

- Bei vorliegender Wertbeeinträchtigung ist der Buchwert auf den erzielbaren Wert zu reduzieren

- Wertbeeinträchtigungen sind dem Periodenergebnis zu belasten

- Bei massgeblicher Verbesserung der Situation zwischen tieferem erzielbarem Wert und Buchwert in einer Folgeperiode, ist die erfasste Wertbeeinträchtigung teilweise oder ganz aufzuheben (Zuschreibung)

- Eine Zuschreibung ist im Periodenergebnis zu erfassen

- Wesentliche Wertbeeinträchtigungen und Zuschreibungen sind in der Erfolgsrechnung oder im Anhang offen zu legen und zu erläutern

Swiss GAAP FER 21 regelt die Rechnungslegung von für gemeinnützige, soziale Nonprofit-Organisationen. Der Standard hat im Nonprofit-Bereich eine grosse Bedeutung. So verlangt z.B. auch die ZEWO (schweizerische Zertifizierungsstelle für gemeinnützige, Spenden sammelnde Organisationen), dass die Jahresrechnung von zertifizierten Organisationen nach den in Swiss GAAP FER festgelegten Grundlagen und Grundsätzen ordnungsgemässer Rechnungslegung zu erstellen ist. Mit diesem Standard wird angestrebt, die Aussagekraft und Vergleichbarkeit der Jahresrechnung und Berichterstattung zu erhöhen. Der Besonderheit der fehlenden Gewinnstrebigkeit und der Besonderheit der Mittelbeschaffung von Nonprofit-Organisationen wird Rechnung getragen.

Als gemeinnützige, soziale Nonprofit-Organisationen im Sinne des Standards gelten Organisationen, die ungeachtet ihrer Rechtsform

- gemeinnützige, insbesondere soziale Leistungen unabhängig von einem Anspruch für Aussenstehende und/oder einer Mitgliedschaft im Interesse der Allgemeinheit erbringen und

- sich öffentlich an eine unbestimmte Zahl von Spendern wenden oder unentgeltliche Zuwendungen erhalten und/oder mit zweckbestimmten Geldern der öffentlichen Hand finanziert werden.

Wichtige spezielle Punkte/Aspekte der Rechnungslegung bei Nonprofit-Organisationen sind:

- Die Passiven gliedern sich in Fremdkapital, Fondskapital und Organisationskapital

- Zweckgebundene Fonds und freie Fonds sind gesondert auszuweisen

- Die Betriebsrechnung unterscheidet ebenfalls Einnahmen und Verwendungen zwischen zweckgebundenen und freien Fonds

- Organisationen mit einer Bilanzsumme 2 Millionen Franken und Zuwendungen von insgesamt 1 Million Franken pro Jahr, müssen auch eine Geldflussrechnung erstellen

- Ein zusätzlicher Nachweis (Rechnung über die Veränderung des Kapitals) stellt die Zuweisungen, Verwendungen und Bestände der Mittel je aus Eigenfinanzierung (Organisationskapital) und aus Fondskapital dar

- Entschädigungen an Mitglieder der leitenden Organe (z.B. Personalkosten, Boni, Spesen) sind im Anhang offen zu legen

- Transaktionen mit nahestehenden, rechtlich selbständigen Organisationen, Personen und Projekten sind offen zu legen

- Im Leistungsbericht muss in angemessener Weise über die Leistungsfähigkeit (Effektivität) und die Wirtschaftlichkeit (Effizienz) Auskunft gegeben werden

Swiss GAAP FER 26 beinhaltet spezielle Regeln zur Rechnungslegung von Personalvorsorgeeinrichtungen. Gemäss Art. 47 Abs. 2 BVV 2 (Gesetzgebung zur beruflichen Vorsorge) ist der Standard für alle Vorsorgeeinrichtungen und übrigen Einrichtungen, welche dem Zweck der beruflichen Vorsorge dienen, gesetzlich verbindlich. Der Abschluss einer Personalvorsorgeeinrichtung umfasst Bilanz, Betriebsrechnung und Anhang. Der Abschluss vermittelt die tatsächliche finanzielle Lage im Sinne der Gesetzgebung über die berufliche Vorsorge und enthält alle für dessen Beurteilung notwendigen Informationen. Von besonderer Bedeutung bei der Rechnungslegung einer Vorsorgeeinrichtung sind die versicherungstechnischen Rückstellungen sowie die Wertschwankungsreserven. Die versicherungstechnische Situation (Deckungsgrad mit Über- oder Unterdeckung) ergibt sich direkt aus der Jahresrechnung.

Einige wichtige spezielle Punkte/Aspekte der Rechnungslegung bei Vorsorgeeinrichtungen sind:

- Der Ausweis eines Ertragsüberschusses kann nur erfolgen, wenn die Wertschwankungsreserve in der Höhe des Zielwertes vorhanden ist

- Die Bewertung der Aktiven erfolgt zu den für den Bilanzstichtag zutreffenden aktuellen Werten

- Vorsorgekapitalien und technische Rückstellungen werden jährlich nach anerkannten Grundsätzen ermittelt

- Raster und Inhalt des Jahresabschlusses werden im Standard vorgegeben (zwingender Inhalt und Darstellung)

- Der Anhang enthält zwingende Informationen zum rechtlichen, finanziellen und versicherungstechnischen Stand der Vorsorgeeinrichtung

- Die Angaben (im Anhang) zu den Vermögensanlagen sind so zu gestalten, dass ein kundiger Bilanzleser ein angemessenes Bild über die Vermögensstruktur und deren wichtigsten Veränderungen zur Vorperiode, die effektive Risikoverteilung sowie die Einhaltung der reglementarischen und der gesetzlichen Anlagevorschriften sowie den Erfolg aus der Vermögensanlage machen kann

Swiss GAAP FER 22 behandelt Bilanzierung und Bewertung von langfristigen Aufträgen (long-term contracts, construction contracts). Unter einem langfristigen Auftrag versteht man das Erstellen eines spezifischen Werkes oder die Erbringung einer spezifischen Leistung für einen Dritten, wenn sich die Dauer der Fertigung oder Leistungserbringung über einen längeren Zeitraum erstreckt und der Auftrag für die Organisation bedeutend ist. Langfristige Fertigungsaufträge werden nach der Percentage-of-Completion-Methode (POC-Methode) bilanziert. Dabei wird auch der Gewinn aus dem Auftrag laufend anteilmässig berücksichtigt, sofern dessen Realisierung mit genügender Sicherheit feststeht. Die POC-Methode ist anzuwenden, wenn folgende Voraussetzungen kumulativ erfüllt sind:

- Vorliegen einer vertraglichen Grundlage

- Hohe Wahrscheinlichkeit, dass die vertraglichen Vereinbarungen gegenseitig erfüllt werden

- Auftragsorganisation für die Abwicklung solcher Aufträge besteht

- Auftragserlöse, Auftragsaufwendungen sowie der Fertigungsgrad müssen zuverlässig Ermittelt werden können

Sobald sich im Verlauf eines langfristigen Auftrags Verluste abzeichnen (drohende Verluste), sind im entsprechenden Umfang - unabhängig vom Fertigstellungsgrad - Wertberichtigungen zu bilden. Zu beachten ist auch, dass erhaltene Anzahlungen erfolgsneutral zu bilanzieren sind.

Swiss GAAP FER 23 behandelt Bilanzierung und Bewertung von Rückstellungen. Per Definition ist eine Rückstellung eine auf einem Ergebnis in der Vergangenheit begründete wahrscheinliche Verpflichtung, deren Höhe und/oder Fälligkeit ungewiss, aber schätzbar ist. Diese Verpflichtung begründet eine Verbindlichkeit (Schuld). Weiter ist zu beachten:

- Rückstellungen dienen nicht zur Wertberichtigung von Aktiven

- Das verpflichtende Ergebnis in der Vergangenheit muss vor dem Bilanzstichtag stattgefunden haben

- Nicht fakturierte fällige Verbindlichkeiten fallen nicht unter die Rückstellungen, sondern passiven Rechnungsabgrenzungen

- Unterscheidung zwischen kurzfristigen und langfristigen Rückstellungen

- Rückstellungsveränderungen sind ergebniswirksam zu erfassen

- Entwicklung/Veränderung der Rückstellungen muss mit bestimmten Angaben offen gelegt werden (Rückstellungsspiegel)

Swiss GAAP FER 24 behandelt Bilanzierung und Bewertung des Eigenkapitals und Transaktionen mit Aktionären. Per Definition ist das Eigenkapital einer Gesellschaft eine sich aus den Aktiven nach Abzug der Verpflichtungen ergebende, gemäss den relevanten Rechnungslegungsnormen ermittelte Residualgrösse. Der Standard behandelt insbesondere auch die Erfassung, Bewertung und den Ausweis eigener Aktien. Zu beachten ist unter anderem:

- Kauf eigener Aktien ist im Erwerbszeitpunkt grundsätzlich zu Anschaffungskosten zu erfassen, wobei der Netto-Marktwert massgebend ist

- Eigene Aktien sind als Minusposten im Eigenkapital auszuweisen

- Bei späteren Abschlüssen findet keine Folgewertung statt

- Bei späterer Wiederveräusserung ist der Mehr- oder Mindererlös ergebnisneutral als Zugang oder Reduktion der Kapitalreserve zu erfassen

Swiss GAAP FER 27 behandelt Bilanzierung und Bewertung von derivativen Finanzinstrumenten. Ein Derivat ist ein Finanzinstrument,

- dessen Wert vorrangig vom Preis eines oder mehrerer zugrunde liegender Basiswerte beeinflusst wird;

- das im Vergleich zum direkten Kauf des Basiswerts eine geringere Anfangsinvestition erfordert;

- das erst in der Zukunft beglichen wird.

Bei der Bilanzierung wird je nach Art und Zweck des Derivat-Geschäftes unterschieden. Der Betrag offener Derivate ist im Anhang offen zu legen.

Swiss GAAP FER 30 behandelt die Konzernrechnung. Grundsätzlich sind sämtliche Bestimmungen für den Einzelabschluss auch für den Konzernabschluss einzuhalten. Grössenkriterien für die Konsolidierung sind Bilanzsumme von 10 Millionen Franken, Jahresumsatz von 20 Millionen Franken und 50 Vollzeitstellen im Jahresdurchschnitt. Tochtergesellschaften werden voll konsolidiert. Beim erworbenen Goodwill beträgt die Abschreibungsdauer in der Regel 5 Jahre, in begründeten Fällen höchstens 20 Jahre.

Swiss GAAP FER 31, dabei handelt es sich um "ergänzende" Bestimmungen betreffend kotierte Publikumsgesellschaften. Die Bestimmungen gehen denjenigen der übrigen Fachempfehlungen vor.

Swiss GAAP FER 41 behandelt die Rechnungslegung für Gebäudeversicherer und Krankenversicherer. Es geht primär um Struktur (Gliederung) und speziellen Inhalt der Jahresrechnung. Besonders geregelt ist auch die Bilanzierung von versicherungstechnischen Rückstellungen.

Swiss GAAP FER (insbesondere die Kern-FER) und das Rechnungslegungsrecht RLG werden unter der Praxis-Rubrik

"CH-Accounting" auch direkt abschlussbezogen im Sinne einer Arbeitshilfe behandelt.