Der Gläubigerschutz ist bei Kapitalgesellschaften, wo die Haftungsmasse auf das Grundkapital beschränkt ist, von besonderer Bedeutung. Artikel 725 OR befasst sich mit dem Risiko einer bevorstehenden Zahlungsunfähigkeit (Illiquidität) des Unternehmens und sieht diesbezüglich verschiedene Handlungspflichten vor. Diese Bestimmungen sind in eine Gesamtheit von Pflichten im Bereich der finanziellen Führung eingebettet.

Featured

Featured

Bei Unternehmen mit juristischer Rechtspersönlichkeit besteht ein formelles oberstes Leitungsorgan. Bei der AG ist dies der Verwaltungsrat und bei der GmbH sind es "die Geschäftsführer".

Bei Unternehmen ohne eigene juristische Rechtspersönlichkeit, wie Einzelfirmen und Kollektivgesellschaften, wird die Leitung auf oberster Ebene durch den / die Inhaber bzw. die zur Vertretung befugten Gesellschafter (Privatpersonen mit unbeschränkter Haftung für Geschäftsschulden auch mit dem Privatvermögen) wahrgenommen.

Featured

Wo stehe ich mit der Digitalisierung in meinem Unternehmen? Gibt es Prozesse, die einfacher und effizienter digital bewerkstelligt werden könnten?

Featured

Eine Eigenheit im schweizerischen Gesellschaftsrecht ist eine Abschluss Prüfpflicht auch bei kleineren Unternehmen oder Organisationen mit juristischer Rechtspersönlichkeit. Die sogenannt "eingeschränkte Revision" kann als KMU-Revision bezeichnet werden.

Die eingeschränkte Revision ist nur bedingt vergleichbar mit einer Review nach internationalen Standards (ISRE 2400 - Engagements to Review Historical Financials Statements oder der daran anlehnende PS 910 - Review, prüferische Durchsicht von Abschlüssen nach Schweizer Prüfungsstandards), wo sich der Prüfer praktisch ausschliesslich auf Befragung und analytische Prüfungshandlungen abstützen darf.

Featured

Dem Leitungsorgan (Verwaltungsrat bei AG) obliegt die Oberaufsicht über die mit der Geschäftsführung betrauten Personen und der Geschäftsführung selber. Wenn eine Geschäftsführung eingesetzt ist, muss diese überwacht werden. Dabei geht es um

- Betriebswirtschaftliche Überwachung und Risikobeurteilung als dynamischer Prozess;

- Einhaltung der gesetzlichen Normen (Compliance);

- Studium Berichte, Management-Letters, Empfehlungen des externen (gesetzlichen) Abschlussprüfers.

Featured

Seit 1. Januar 2011 ist www.finanzia.ch online. Die Idee war ein Überblick zu Themen rund um die finanzielle Führung einer KMU und deren rechtlichen Verpflichtungen zu schaffen. Dies in einem immer komplexer werdenden Umfeld.

Featured

Die handelsrechtlichen Vorschriften zur Buchführung und Rechnungslegung bilden die Grundlage der finanziellen Berichterstattung und Rechenschaftsablage für jedes Unternehmen und für jede Organisation in der Schweiz.

Die handelsrechtlichen Vorschriften zur Buchführung und Rechnungslegung bilden die Grundlage der finanziellen Berichterstattung und Rechenschaftsablage für jedes Unternehmen und für jede Organisation in der Schweiz.

Featured

Ist in den Statuten nichts anderes vorgesehen, so kann gemäss Art. 716b OR der Verwaltungsrat die Geschäftsführung nach Massgabe eines Organisationsreglements ganz oder zum Teil einzelnen Mitgliedern oder Dritten übertragen (Geschäftsleitung).

Das Organisationsreglement ordnet die Geschäftsführung, bestimmt die hierfür erforderlichen Stellen, umschreibt deren Aufgaben und regelt die Berichterstattung.

Featured

Das Handelsrecht und primär die Vorschriften des Obligationenrechts regeln normales unternehmerisches Handeln.

Featured

Das Rechnungslegungsrecht ist unter dem 32. Titel des Obligationenrechts in den Artikeln 957 folgende kodifiziert. Die Bestimmungen sind für Sachverständige gut leserlich und strukturiert abgehandelt.

Das Rechnungslegungsrecht ist unter dem 32. Titel des Obligationenrechts in den Artikeln 957 folgende kodifiziert. Die Bestimmungen sind für Sachverständige gut leserlich und strukturiert abgehandelt.

Featured

„Corporate Governance“ – was ist das eigentlich? Diese Frage ist nicht ganz einfach zu beantworten, denn der Begriff ist auf verschiedensten Ebenen rund um das Unternehmen anzutreffen. Das Thema ist ebenfalls als Oberbegriff in der politischen Diskussion zwischen Regulierung und der Gewährung eines möglichst freien wirtschaftlichen Handelns allpräsent.

Featured

Die finanzielle Führung ist für Unternehmen jeder Grösse, neben der unternehmerischen Kerntätigkeit, ein prioritärer Aufgabenbereich der Geschäftsleitung und liegt in der Verantwortung des Leitungsorgans.

Das Finanzmanagement umfasst die gesamte Planung, Gestaltung und Überwachung der finanzwirtschaftlichen Belangen und der Geldflüsse im Unternehmen.

Featured

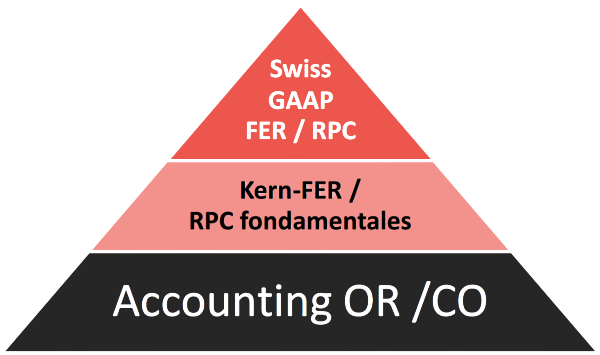

Sous l’ancien droit, les organisations à but non lucratif n'étaient en principe pas obligées d’établir des comptes annuels parlants.

Dans la plupart des cas, le respect des règles générales rudimentaires de la comptabilité de l’ancien droit des obligations suffisait.

Les règles un peu plus détaillées de la comptabilité du droit des sociétés anonymes s’appliquaient uniquement pour les fondations ayant une activité commerciale.