Die handelsrechtlichen Vorschriften zur Buchführung und Rechnungslegung bilden die Grundlage der finanziellen Berichterstattung und Rechenschaftsablage für jedes Unternehmen und für jede Organisation in der Schweiz.

Die handelsrechtlichen Vorschriften zur Buchführung und Rechnungslegung bilden die Grundlage der finanziellen Berichterstattung und Rechenschaftsablage für jedes Unternehmen und für jede Organisation in der Schweiz.

Beim gesetzlichen Grundkonzept zur Rechnungslegung wird der Gläubiger- und Kapitalschutz einem Performance orientierten Ansatz vorgezogen.

Eine vorsichtige Bilanzierung und die Möglichkeit der Bildung von Reserven ist im Interesse der meisten kleinen bis mittelgrossen Unternehmen. Das Grundkonzept entspricht guter KMU Governance, die auf eine nachhaltige und stabile Generierung von Werten ausgerichtet ist.

Kritiker des CH-Rechnungslegungsrechts (RLG) bemängeln die Transparenz und die ausdrückliche Möglichkeit der Bildung von stillen Reserven. Es ist unbestritten, dass bei grösseren Unternehmen, wo die Kapitalgeber nicht direkt in die Unternehmensführung oder Aufsicht eingebunden sind, mittels betriebswirtschaftlich aussagekräftiger Berichterstattung den Bedürfnissen der Anleger und Stakeholders. Dies gilt ebenfalls bei Non-Profit Organisationen, Genossenschaften oder grossen Vereinen. Jahresrechnungen, die nach betriebswirtschaftlichem Ansatz ein den tatsächlichen Verhältnissen entsprechendes Bild der wirtschaftlichen Lage vermitteln (True and Fair View) sind zudem besser geeignet als Führungs- und Kontrollinstrument. Für den Ausbaugrad der Rechnungslegung ist primär entscheidend, wer die Adressaten der Berichterstattung sind und was diese für spezifische Informationsbedürfnisse haben.

Dank seinem modularen Aufbau kann das CH-Rechnungslegungsrecht allen Bedürfnissen gerecht werden. So werden auf unterster Ebene allgemein anerkannte Grundsätze ordnungsmässiger Buchführung und Rechnungslegung vorgegeben. Diese Grundsätze bilden Grundlage für die Umsetzung des je nach weiteren Vorschriften und Informationsbedarfs anzuwendenden Rechnungslegungskonzeptes.

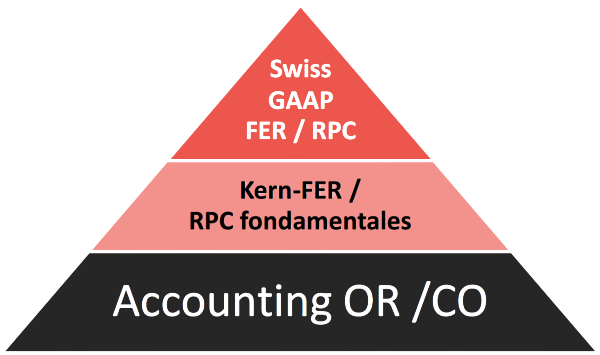

Qualität und Aussagefähigkeit der CH-Rechnungslegung kann in folgende Stufen unterteilt werden:

- Vorschriften des Obligationenrechts, insbesondere Artikel 958 OR folgende

- Rahmenkonzept und Kern-FER 1-6 der Swiss GAAP FER (Kern-FER)

- Swiss GAAP FER (SGF)

- Andere vom Bundesrat anerkannte alternative Standards zur Rechnungslegung